Nieuws over uw nieuwe pensioen

Wat betekent het NexT Pensioen voor ú? |

|

|

|

|

We werken langzaam toe naar persoonlijke informatie over uw nieuwe pensioenregeling: het NexT Pensioen. Maar voordat het zover is, proberen we u al een idee te geven door aandacht te besteden aan de gevolgen van het NexT Pensioen voor mensen zoals u. Deze nieuwsbrief is volledig afgestemd op deelnemers die in het verleden pensioen bij ons hebben opgebouwd en ouder zijn dan 55 jaar.

Komende week staat pensioen in Nederland weer extra in de belangstelling tijdens de Pensioen3daagse. Juist daarom vind ik het belangrijk dat we nú van ons laten horen. De vraag wat het NexT Pensioen voor uw persoonlijke pensioensituatie betekent, is waarschijnlijk de belangrijkste die u beantwoord wilt zien. De écht persoonlijke informatie kunnen wij pas geven kort voordat het NexT Pensioen van kracht wordt op 1 januari 2027. Tot die tijd geven we u alvast een indruk van wat u kunt verwachten en lichten we de belangrijkste thema’s toe die voor uw situatie relevant kunnen zijn. Deze nieuwsbrief speelt daarin een centrale rol. Medio volgend jaar ontvangt u via MijnPPF aanvullende informatie over uw nieuwe pensioen. |

|

|

|

|

Anita Joosten

Algemeen Directeur |

|

|

|

| |

|

|

Dit is Frank, hij is 56 jaar en bouwt geen pensioen meer op bij ons. Bent u op 1 januari 2027, net als Frank, ouder dan 55 jaar en heeft u nog pensioen bij ons staan, omdat u eerder heeft gewerkt bij Philips, Signify of Versuni? Dan lijkt uw pensioensituatie in veel opzichten op die van Frank. Lees verder om meer te weten te komen over wat het NexT Pensioen voor deelnemers zoals u gaat betekenen.

Is uw situatie op 1 januari 2027 anders? Klik hier voor de nieuwsbrief die past bij uw toekomstige situatie. |

|

|

|

|

|

"Het rendement op beleggingen gaat direct naar mijn pensioenpot. Dat biedt mooie kansen, maar ik weet ook dat het risico's met zich meebrengt." |

|

|

|

|

|

Het NexT Pensioen en uw toekomstige pensioen |

Als de financiële gezondheid van het Pensioenfonds op 1 januari 2027 goed is – als voorbeeld gaan we hierna uit van een dekkingsgraad van 120% – stijgt uw te verwachten pensioen direct. U krijgt dan namelijk een stukje van de financiële buffer van het Pensioenfonds (lees hier meer over hoe dat werkt).

We beleggen uw persoonlijk pensioenvermogen. De resultaten van deze beleggingen bepalen, samen met de rente, uiteindelijk het pensioen dat u gaat ontvangen. In het NexT Pensioen is er geen buffer meer zoals in de huidige pensioenregeling. Dat betekent dat ontwikkelingen op financiële markten direct invloed hebben op uw pensioen. Dat kan zowel positief als negatief zijn. Zolang u nog niet (bijna) met pensioen bent, biedt de zogenoemde solidariteitsreserve nog geen bescherming tegen tegenvallende resultaten. Toch biedt het NexT Pensioen perspectief: bij een financieel solide start en goede beleggingsresultaten kan uw pensioen sneller groeien dan nu. |

|

|

|

| |

|

|

Solidariteitsreserve: ook voor nieuwe pensioenontvangers |

Gaat u binnenkort met pensioen? Dan kunt u – net als bestaande pensioenontvangers – profiteren van de inzet van de solidariteitsreserve. Deze reserve biedt ook (gedeeltelijke) bescherming tegen financiële tegenvallers in de jaren vlak vóór uw pensioen. Lees in de Q&A hoe dat werkt, inclusief een voorbeeld. |

|

|

|

|

|

|

|

Omzetten van uw opgebouwde pensioen |

Het pensioen dat u tot het moment van overgang naar het NexT Pensioen heeft opgebouwd, blijft bestaan. De waarde van dit opgebouwde pensioen is uw persoonlijk pensioenvermogen bij de start in de nieuwe pensioenregeling. Is Philips Pensioenfonds op 1 januari 2027 financieel gezond? Dan krijgt u ook een deel van de financiële buffer van het Pensioenfonds als extra persoonlijk pensioenvermogen. Uw (te verwachten) pensioen is in dat geval direct iets hoger. |

|

|

|

| |

|

|

Met pensioen vóór of na overgang? |

Denkt u erover om binnenkort met pensioen te gaan? Dan is het goed om te weten dat het weinig uitmaakt of dat vóór of ná de overgang naar het NexT Pensioen gebeurt. Op 1 januari 2027 zetten we het pensioen dat u tot dan toe heeft opgebouwd om naar de nieuwe regeling. Dit geldt ook als u al met pensioen bent vóór die datum. De verwachte verhoging van uw pensioen bij de overgang is voor een premievrije polishouder die dicht tegen de pensioenleeftijd aanzit, vrijwel gelijk aan die van iemand van dezelfde leeftijd die al pensioen ontvangt. |

| |

|

|

|

|

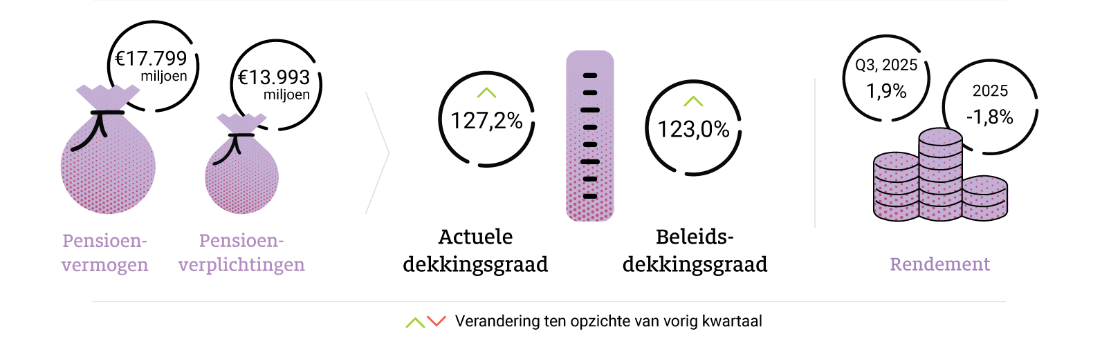

Hoe staat Philips Pensioenfonds ervoor? |

|

|

|

|

|

Wat vindt u van deze nieuwsbrief?

|

|

|

|

| |

| |

|

|

|